中国复合肥行业发展现状分析与华体会- 华体会体育官网- 体育APP下载投资前景预测报告(2026-2033年)

2026-01-13 11:19:57

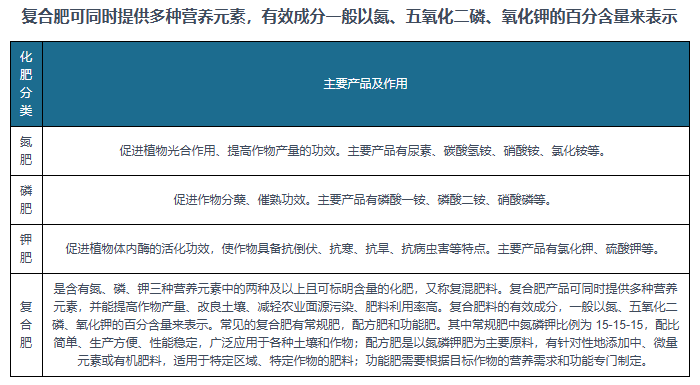

华体会,华体会体育官网,华体会体育,华体会体育APP下载复合肥是指经过化学反应和(或)物理反应加工制成的含有作物主要营养元素氮、磷、钾两种或两种以上的养分的肥料。复合肥行业下游对接的是农业生产,直接面向经销商、农资流通企业和大型农户等,终端消费人群为广大种植户。因此,农业种植结构的调整、农民施肥习惯的改变以及农产品价格的波动等农业发展状况对复合肥需求量有直接影响。

在全球粮食安全形势日趋复杂的背景下,国家持续出台加强粮食安全保障、稳定化肥供应与价格的系列政策。复合肥作为粮食的“粮食”,其市场刚性需求进一步凸显,行业成长空间持续拓宽。具体来看,可从国内农业发展需求升级与国际市场机遇释放两大维度展开分析:

国内粮食安全战略驱动,复合肥刚性需求稳步增长。复合肥作为粮食生产的关键支撑,其需求与农业发展状况紧密相关。当下,在全球粮食安全新形势下,国家持续出台加强粮食安全保障。如党的二十大确立了“全面推进乡村振兴、加快建设农业强国、全方位夯实粮食安全根基”的战略方针,国家陆续出台系列政策文件,明确守牢粮食安全底线、强化耕地保护和重要农产品稳产保供,推动“藏粮于地、藏粮于技”战略落地见效。2025年,国家对粮食安全的重视进一步加码,国务院政府工作报告明确“全年粮食产量1.4万亿斤左右”的目标;中央一号文件再次强调“持续增强粮食等重要农产品供给保障能力”,更将“稳面积、提单产”列为主攻方向。

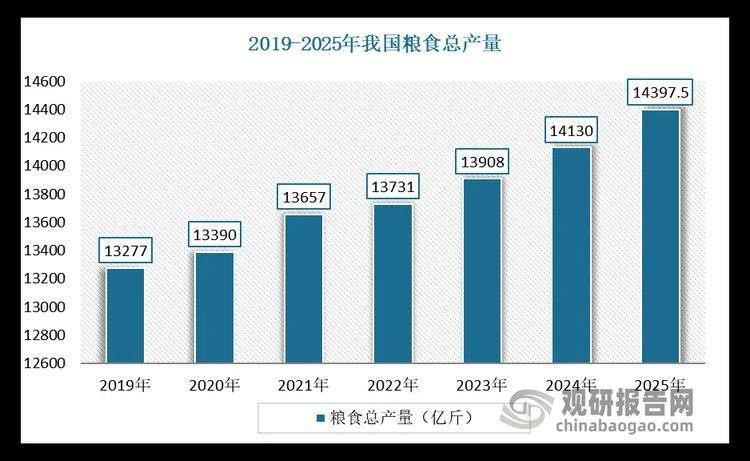

国家统计局数据印证了我国粮食生产稳中向好、持续提质的发展态势:全国粮食总产量已连续10年稳定在1.3万亿斤以上,2024 年首次突破 1.4 万亿斤大关,2025 年进一步攀升至 14297.5 亿斤,再创历史新高。从生产结构拆解来看,2025 年全国粮食播种面积达 17.91 亿亩,较上年增加 134.8 万亩,同比增长 0.1%,实现连续 6 年稳步扩面;单产水平同步提质增效,每亩产量提升至 399.1 公斤,较上年增加 4.4 公斤,同比增长 1.1%。粮食生产“面积稳、单产升”的良好格局,为复合肥等农资产品的市场需求增长筑牢了坚实的产业基础。

作为粮食的“粮食”,复合肥相较传统单质肥料,在增产增效、营养均衡、改善土壤等方面更具优势,对提高粮食单产及总产具有关键作用。综上,随着粮食安全战略的深入推进,复合肥的刚性需求有望稳定增长,成为支撑粮食产能提升的重要保障。

农业数字化转型提速,新型经营主体催生增量需求。数字化技术向农业领域深度渗透,推动农业数字化转型加速,智慧农业应运而生,进而催生大量农业综合服务需求。党的二十届三中全会作出“健全便捷高效的农业社会化服务体系”的决策部署,明确农业社会化服务高质量发展的改革方向,助力现代农业综合服务产业迈入高速发展期。

伴随我国农业农村现代化进程加快,农业生产正逐步向规模化、集约化、现代化转型,农业经营主体与经营模式同步升级。种植大户、家庭农场、农民合作社、农业社会化服务主体等新型经营主体数量持续增长,这类主体对肥料品牌、产品质量的辨识度更高,且迫切需要通过优质产品、专业技术及配套服务实现降本增效。据农业农村部数据,截至2024年10月,全国已有近400万个家庭农场、近220万家农民合作社、超107万个农业社会化服务组织。此类群体更注重科学施肥与种植效益,对高效复合肥的接受度和需求显著高于传统农户,为复合肥市场注入强劲新动能。

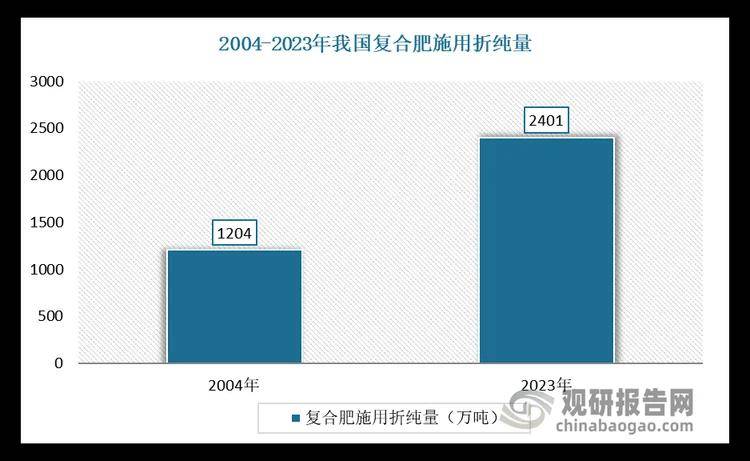

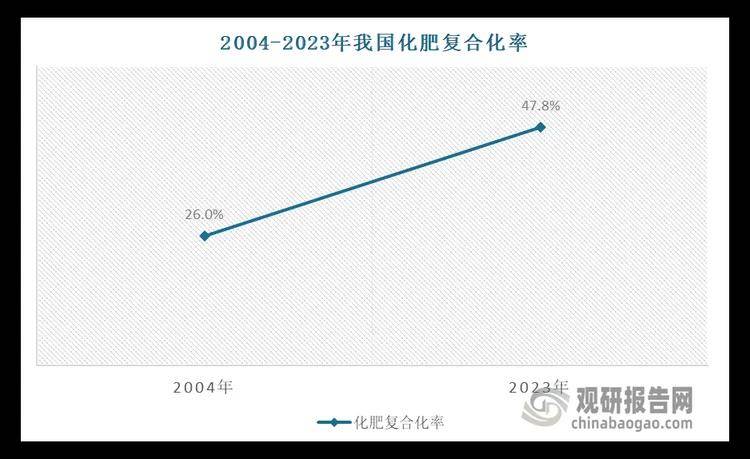

综上,随着农业现代化推进及科学施肥增效理念普及,复合肥愈发受到种植户青睐。国家统计局数据显示,2004-2023年我国复合肥施用折纯量从1204万吨增至2401万吨,化肥复合化率从25.97%提升至47.81%,20年间施用量翻倍,近年增速保持稳定。

不过,对比农业发达国家(国际化肥复合化率平均水平为50%,发达国家化肥复合化率为70%-80%),我国当前化肥复合化率及农作物亩均用量仍有显著提升空间。因此长期来看,伴随农业现代化的推进、农业种植结构的调整、科学施肥技术的创新以及种植规模化发展,复合肥的使用将成为农业绿色发展、提质增效的必然趋势,发展前景广阔向好。

全球范围内,南美、东南亚等地区国家农业需求持续增加,叠加我国复合肥出口政策相对宽松,二元及三元复合肥出口量显著提升,为复合肥市场带来新的发展机遇。海关总署相关数据印证了这一趋势,具体分品类情况如下:

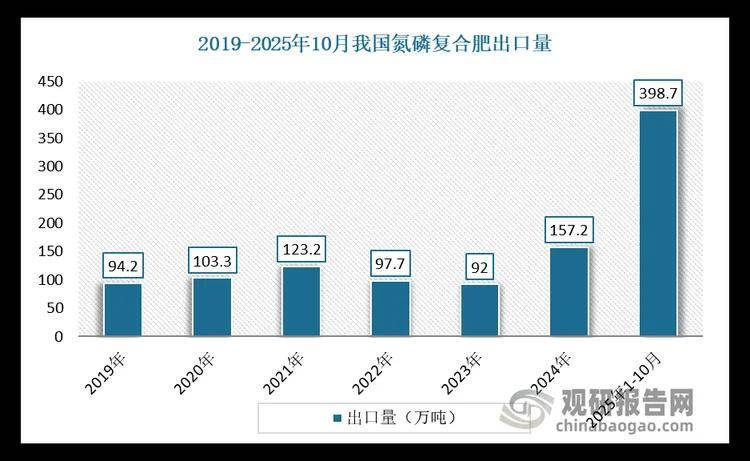

氮磷复合肥:2025年1-10月,进口量为5.2万吨,同比下降5.53%;出口量达398.7万吨,同比大幅增长216.26%。从影响来看,该品类进口量整体有限,对国内市场影响较小;出口量同比大幅增长,主要得益于氮磷二元肥替代了部分磷肥出口。出口目的地方面,巴西依旧位居首位,其次为印度、越南、菲律宾、澳大利亚、危地马拉等国家。

氮磷钾三元复合肥:2025年1-10月,进口量为99.1万吨,同比下降5.94%;出口量为69.9万吨,同比增长36.08%。进口来源国集中度较高,挪威、俄罗斯、比利时、芬兰位列前四名,合计占比达93.7%;出口目的地主要包括菲律宾、缅甸、莫桑比克、马来西亚、越南、老挝等国家。

二、供给稳步扩张下,我国复合肥行业呈现 “以销定产、多基地运营、开工率偏低” 的运行特征

得益于农业现代化推进、粮食生产稳步增长及高效农资需求升级,复合肥行业市场前景持续向好,近年来行业产能与产量均呈现稳步扩张态势。数据显示,截至 2025年11月,我国复合肥行业产能已达 13434 万吨,规模位居全球前列;1-11 月产量合计4777 万吨,同比增长4.3%。

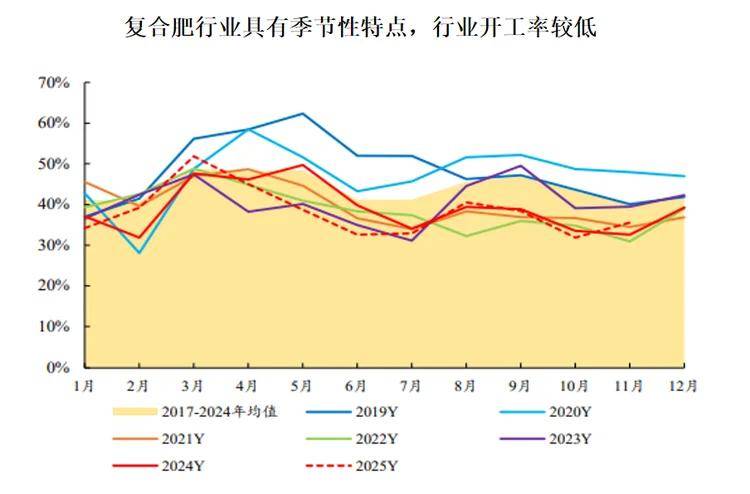

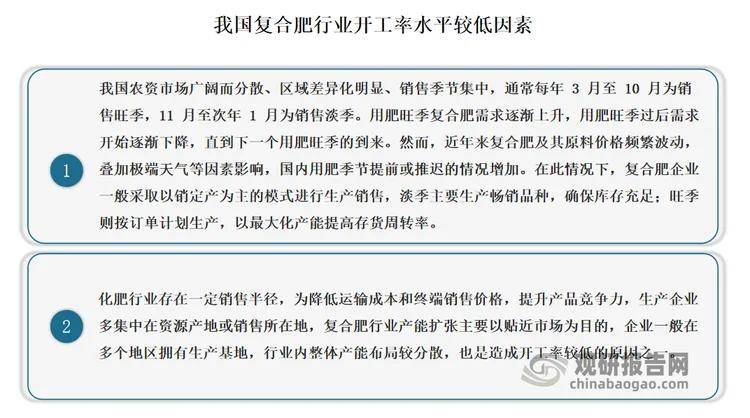

不过,受复合肥需求与农业生产节奏深度绑定的影响,行业季节性特征显著,市场形成了“以销定产、多基地运营、开工率偏低”的典型运行模式。头部企业通过多基地布局贴近市场,匹配农业生产季节性需求,采用以销定产模式降低库存压力。2025 年1-11月,我国复合肥行业年化开工率为38.8%,处于低位运行区间。

近年随着国家“双碳”行动、“三磷”专项整治等环保政策推进,叠加传统制造业转型升级、磷资源高效高值利用、“两重两新”等产业政策落地,复合肥行业的能耗标准、环保排放以及技术创新要求显著提高,倒逼落后的中小企业产能加速退出市场,使得市场集中度不断提升。

不过,当前复合肥行业市场集中度仍处于较低水平。分地区来看,截至2025年11月,有效产能超过500万吨/年的有7省(山东、湖北、河南、江苏、安徽、河北、四川),合计占比47.3%。分企业产能规模来看,产能200万吨/年及以上的企业有7家,有效产能占比不足20%。分产能集中度来看,CR5(行业前5名企业)有效产能合计1545万吨,占比只有11.5%;CR10(行业前10名企业)有效产能合计2498万吨,占比不足20%。

预计未来,我国复合肥行业洗牌和整合仍将持续,而头部企业依托完整的产业链布局、领先的环保治理水平、持续的研发创新能力、完整的渠道服务体系以及强大的品牌影响力,有望获得更大的市场份额,推动行业集中度持续提升。

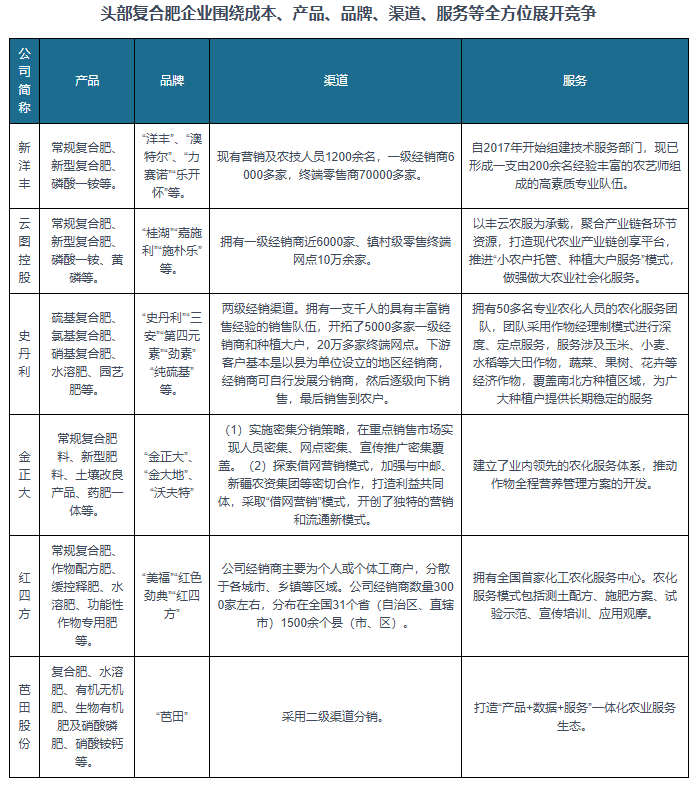

与此同时,随着我国农业经营主体和经营模式发生转变,对农资产品和农业服务的需求呈现多元化、专业化、高效化趋势,复合肥企业围绕成本控制、产品创新、品牌建设、渠道拓展、服务质量的全方位角逐已成常态。近年来,头部企业纷纷加快布局,从上游资源掌控到产业链完善,从技术创新到产品升级,从品牌引领到市场拓展,从渠道精耕到终端服务,全面提升市场竞争力,同时积极构建农业服务体系,开展测土配方肥服务、建立示范试验田以及农技指导线下+线上服务等,以应对多元化竞争格局。

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国复合肥行业发展现状分析与投资前景预测报告(2026-2033年)》数据丰富,内容详实,整体图表数量达到130个以上,涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容,帮助业内企业准确把握行业发展态势、市场商机动向,正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。